| Главная ► Полномочия должностных лиц ► Должностные лица контролирующих органов ► Государственный налоговый инспектор |

Адвокат по налоговым преступлениям

советует для ознакомления:

ОСМОТР ТЕРРИТОРИЙ, ПОМЕЩЕНИЙ НАЛОГОПЛАТЕЛЬЩИКА,

А ТАКЖЕ ДОКУМЕНТОВ И ПРЕДМЕТОВ

Осмотр

территории, помещ ений, предметов и документов это обязательное

мероприятие налогового контроля при проведении

выездной

налоговой проверки, которое включает в себя визуальное

изучение должностными лицами налоговых органов указанных территорий,

помещений, предметов и документов

ений, предметов и документов это обязательное

мероприятие налогового контроля при проведении

выездной

налоговой проверки, которое включает в себя визуальное

изучение должностными лицами налоговых органов указанных территорий,

помещений, предметов и документов

Основная цель проведения осмотра выявление обстоятельств, которые могут свидетельствовать о допущенных налогоплательщиком нарушениях, а именно установление соответствия фактических данных об указанных объектах документальным данным, представленным проверяемым лицом. Например, отсутствие объекта по месту регистрации, выявление производства продукции, скрываемой от налогообложения, завышения или занижения объемов производственных работ и иных фактов, имеющих значение для исчисления и уплаты налогов и др.

Осмотр регулируется нормами Налогового кодекса Российской Федерации (п.п. 6, 7 п. 1 ст. 31, п. 1 ст. 82, п. 13 ст. 89, п. 2 ст. 91 НК РФ), а процедура его проведения четко изложена в ст. 92 НК РФ. При этом в Кодексе приводятся такие мероприятия налогового контроля, как осмотр документов, предметов и помещений (территорий). Причем прямо сказано, что осмотр предметов и документов налоговый инспектор может провести вне рамок выездной проверки, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра (п. 2 ст. 92 НК РФ).

Вместе с тем территории и помещения нельзя отнести к предметам. Поэтому

доступ на территорию или в помещение организации налоговые инспекторы

могут получить, лишь предъ явив (п. 1 ст. 91 НК РФ):

явив (п. 1 ст. 91 НК РФ):

- решение о проведении выездной налоговой проверки;

- служебные удостоверения.

Решение о проведении выездной налоговой проверки должно содержать:

- полное и сокращенное наименования либо фамилия, имя, отчество налогоплательщика;

- предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

- периоды, за которые проводится проверка;

- должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки (п. 2 ст. 89 НК РФ).

Налоговый адвокат обращает внимание, что налоговый инспектор вправе

осмотреть только территории и помещения, принадлежащие именно

проверяемому налогоплательщику (п. 1 ст. 92 НК РФ). А провести, к

примеру, в рамках проверки организации осмотр помещений ее

контрагентов, поставщиков и т.д. сотрудники налоговых органов н е

вправе.

е

вправе.

При этом, если осмотры проведены с нарушениями, протоколы этих осмотров не могут быть доказательством по делу о налоговом правонарушении (п. 4 ст. 101 НК РФ; п. 3 ст. 64, ст. 68 АПК РФ).

Необходимо отметить, что в судебной практике имеются случаи, когда должностные лица налоговых органов в ходе камеральной проверки могут производить осмотр помещений, в которых находится имущество налогоплательщика для определения соответствия фактических данных документальным данным[1]

Все объекты осмотра можно условно разделить на две группы:

1) помещения и территории. Это могут быть производственные, складские, торговые и иные помещения и территории, используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объекта налогообложения (п. 13 ст. 89 НК РФ). Что касается жилых помещений, то здесь необходимо учитывать положения ст. 25 Конституции Российской Федерации о неприкосновенности жилища. Доступ в жилые помещения помимо или против воли проживающих в них лиц иначе как в случаях, установленных федеральным законом или на основании судебного решения, не допускается.

2) документы и предметы. Перечень их законодательно не определен, и это означает, что к ним могут относиться любые документы и предметы, способные выступать в качестве вещественных доказательств при установлении фактов налоговых правонарушений.

Обязательными участниками данного процессуального действия являются понятые. Как и во всех иных случаях, понятых должно быть не менее двух человек.

Участие при осмотре одного понятого вместо двух расценивается судами как

нарушение, влекущее признание протокола осмотра недопустимым

доказательством[2].

Таким образом, налоговые органы не вправе самостоятельно решать, привлекать им при проведении осмотра понятых или нет, - этот вопрос однозначно определен законом. В связи с этим полагаем, что отсутствие при производстве осмотра понятых должно влечь незаконность результатов данного процессуального действия.

При осуществлении осмотра возможно участие специалистов, экспертов и переводчиков. Более того, в отдельных случаях их наличие суд может признать обязательным. Например, при рассмотрении одного из дел суд отметил, что осуществление должностными лицами налогового органа (не обладающими специальными познаниями и необходимыми навыками в определении размера земельных участков) обмера площади земельных участков при помощи рулеток, не подтверждает обоснованность определения размера земельных участков[3].

При проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель.

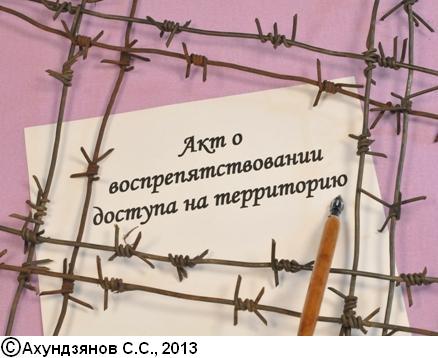

В случае воспрепятствования доступа должностных лиц налоговых органов, проводящих налоговую проверку, на указанные территории или в помещения (за исключением жилых помещений) руководителем проверяющей группы (бригады) составляется Акт о воспрепятствовании доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение проверяемого лица.

Форма Акта о воспрепятствовании доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение проверяемого лица утверждена приказом Федеральной налоговой службы Российской Федерации и

Налоговый адвокат разъясняет, что на основании ст. 36 Налогового кодекса Российской Федерации, должностные лица органов внутренних дел по запросу налоговых органов могут участвовать вместе с ними в проводимых налоговыми органами выездных налоговых проверках.

Вопросы взаимодействия должностных лиц названных органов определены в следующих документах:

- Об участии органов внутренних дел

Российской Федерации в работе по обеспечению поступлений налогов и

других обязательных платежей в бюджеты (Указ

Президента Российской Федерации от 14 декабря 1996 г. № 1680);

- Об участии органов внутренних дел

Российской Федерации в работе по обеспечению поступлений налогов и

других обязательных платежей в бюджеты (Указ

Президента Российской Федерации от 14 декабря 1996 г. № 1680);

- Инструкция о порядке взаимодействия органов внутренних дел и налоговых органов при организации и проведении выездных налоговых проверок(утверждена приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347);

- Инструкция о порядке направления органами внутренних дел материалов в налоговые органы при выявлении обстоятельств, требующих совершения действий, отнесенных к полномочиям налоговых органов, для принятия по ним решения(утверждена приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347);

- Соглашение о взаимодействии между МВД России и ФНС России (Москва, 13 октября 2010 г. № 1/8656/ММВ-27-4/11).

В соответствии со ст. 5 Закона Российской Федерации от 21 марта 1991 г. № 943-I "О налоговых органах Российской Федерации",органы внутренних дел Российской Федерации, обязаны оказывать практическую помощь работникам налоговых органов при исполнении ими служебных обязанностей, обеспечивая принятие предусмотренных законодательством мер по привлечению к ответственности лиц, насильственным образом препятствующих выполнению работниками налоговых органов своих должностных функций.

В ходе проведения осмотра территории, помещений, предметов и документов предусмотрена возможность применения специальных средств. Так, при осмотре могут производиться фото- и киносъемка, видеозапись, могут сниматься копии с документов.

Следует обратить внимание, что в соответствии с п. 4 ст. 92 НК РФ право

на применение спецсредств может быть осуществлено и по ин ициативе

проверяемого лица.

ициативе

проверяемого лица.

Для применения при производстве осмотра указанных спецсредств могут привлекаться специалисты.

О производстве осмотра в обязательном порядке составляется протокол. Протокол осмотра должен соответствовать общим требованиям, которые установлены ст. 99 НК РФ.

Если при осмотре использовались фото- или кино-съемка, то это должно быть зафиксировано в протоколе. Выполненные при производстве осмотра фотографические снимки и негативы, киноленты, видеозаписи и другие материалы прилагаются к протоколу осмотра.

Налоговый адвокат отмечает, что при проведении налоговой проверки сотрудники налогового органа не должны ограничиваться только проведением осмотра, необходимо провести и иные мероприятия, по итогам которых будет получен комплекс доказательств, подтверждающих виновность проверяемого лица в совершении правонарушения.

По результатам осмотра может быть принято решение о проведении инвентаризации.

Адвокату по налогам известны случаи, когда во время осмотра или после него должностные лица налоговых органов допрашивали в качестве свидетелей руководителей и работников организации налогоплательщика, которым могут быть известны какие-либо сведения, имеющие значение для проведения налогового контроля или получали от них объяснения. При таких обстоятельствах налоговый адвокат рекомендует гражданам воспользоваться следующим советом:

Если гражданин по каким-либо причинам (например, до получения полной информации о событии, документах и т.д., или юридической консультации адвоката) не желает давать показания (пояснения), отвечать на вопросы должностных лиц, адвокат советует заявить следующее:

«Уважаемый сотрудник! В связи с заданными мне вопросами я желаю

воспользоваться моим конституц ионным правом, предусмотренным статьей 51

Конституции Российской Федерации, не свидетельствовать против самого

себя и своих близких родственников!» или

ионным правом, предусмотренным статьей 51

Конституции Российской Федерации, не свидетельствовать против самого

себя и своих близких родственников!» или

«Я не намерен препятствовать установлению обстоятельств, интересующих компетентные органы, но имею право и я желаю воспользоваться предоставленным мне статьей 51 Конституции Российской Федерации правом не свидетельствовать против самого себя и близких родственников!»

Кроме того, на все задаваемые вопросы можно говорить примерно следующее:

«Согласно статье 51 Конституции Российской Федерации никто не вправе свидетельствовать против самого себя и близких родственников. Я желаю воспользоваться данным конституционным правом при ответе на поставленный вопрос!»

Согласно правовой позиции, изложенной в Постановлении Конституционного Суда Российской Федерации от 16 июля 2004 г. № 14-П "По делу о проверке конституционности отдельных положений части второй статьи 89 Налогового кодекса Российской Федерации в связи с жалобами граждан А.Д. Егорова и Н.В. Чуева" Налоговый кодекс Российской Федерации «исходит из недопустимости причинения неправомерного вреда при проведении налогового контроля (статьи 35 и103).

Если, осуществляя его, налоговые органы руководствуются целями и

мотивами, противоречащими действующему правопорядку, налоговый контроль

в таких случаях может превратиться из необходимого инструмента налоговой

политики в инструмент подавления экономической самостоятельности и

инициативы, чрезмерного ограничения свободы предпринимательства и права

собственности, что в силу статей 34 (часть

1), 35 (части

1-3) и 55 (часть

3) Конституции Российской Федерации недопустимо. Превышение

налоговыми органами (их должностными лицами) своих полномочий либо

использование их вопреки законной цели и охраняемым правам и интересам

граждан, организаций, государства и общества несовместимо с принципами

правового государства, в котором осуществление прав и свобод человека и

гражданина не должно нарушать права и свободы других лиц (статья

1, часть 1;

статья 17, часть 3, Конституции Российской Федерации)».

За неправомерные действия или бездействие должностные лица налоговых и таможенных органов, согласно ст. 35 Налогового кодекса Российской Федерации, несут ответственность в соответствии с законодательством Российской Федерации.

[1] Постановление Федерального арбитражного суда Поволжского округа от 17.04.2007 N А65-14660/06-СА1-42; Постановление Федерального арбитражного суда Северо-Западного округа от 18.11.2008 N Ф04-6982/2008(15881-А75-27).

[2] Постановление Федерального арбитражного суда Центрального округа от 18.03.2008 N А09-2488/07-21; Постановление Федерального арбитражного суда Северо-Западного округа от 16.11.2007 N А56-39310/2006.

[3] Постановление Федерального арбитражного суда Уральского округа от 17.11.2009 N Ф09-8891/09-С3).

1. Налоговый адвокат советует ознакомиться с полезной

информацией, которая изложена в разделах Программы "ЗАЩИТНИК" и

стать ях её участников:

ях её участников:

- Преступления в сфере экономической деятельности;

- Неисполнение обязанностей налогового агента;

- Обжалование действий и решений налоговых органов и должностных лиц;

- Преступления против жизни и здоровья;

- Государственный налоговый инспектор;

- Участники уголовного судопроизводства;

- Осмотр и прослушивание фонограммы (ст. 166, 167, 186 УПК РФ);

- Поведения человека в экстремальных ситуациях;

- Освидетельствование (ст. 179 УПК РФ);

- Сотрудник таможенной службы;

- Показания подозреваемого, обвиняемого;

- Бланки процессуальных документов;

- Судебно-медицинская экспертиза живых лиц;

- Протоколы следственных и судебных действий;

- Ознакомление с документами, регламентирующими вопросы ареста и содержания под стражей;

- Поведение гражданина до прибытия адвоката;

- Заключение и показания эксперта;

- Сохранение личной информации (Что не рекомендуется рассказывать о себе?);

- Советы психолога по вопросам трудовых отношений;

- Особый порядок судебного разбирательства;

2. При изучении документов, дающих основания для обвинения лица в совершении преступления, адвокат по налоговым спорам делам рекомендует для формирования позиции защиты принять во внимание следующую судебную практику:

- Постановление Пленума Верховного Суда Российской Федерации от 18 ноября 2004 г. N 23 "О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем";

- Постановление Пленума Верховного Суда Российской Федерации от 27 декабря 2007 г. № 51 "О судебной практике по делам о мошенничестве, присвоении и растрате";

- Постановление Пленума Верховного Суда Российской Федерации от 5 марта 2004 г. N 1 "О применении судами норм Уголовно-процессуального кодекса Российской Федерации";

- Постановление Пленума Верховного Суда Российской Федерации от 10 октября 2003 г. N 5 "О применении судами общей юрисдикции общепризнанных принципов и норм международного права и международных договоров Российской Федерации";

уции Российской Федерации";

уции Российской Федерации";- Постановление Пленума Верховного Суда Российской Федерации от 5 декабря 2006 г. № 60 "О применении судами особого порядка судебного разбирательства уголовных дел".

3. Согласно ст. 86 УПК РФ собирание доказательств осуществляется в ходе уголовного судопроизводства дознавателем, следователем, прокурором и судом путем производства следственных и иных процессуальный действий, предусмотренных уголовно-процессуальным законодательством Российской Федерации. Адвокат по налоговым делам рекомендует ознакомиться с бланками и разъяснениями процессуальных документов, следственных действий:

- Рапорт об обнаружении признаков преступления;

- Решение об отмене обеспечительных мер (ч. 10 ст. 101 НК РФ);

- Постановление о признании потерпевшим;

- Протокол осмотра места дорожно-транспортного происшествия;

- Протокол проверки показаний на месте;

- Форма постановления о производстве выемки документов и предметов;

- Постановление об избрании меры пресечения;

- Подписка о неразглашении данных предварительного расследования;

- Приговор (обвинительный, применение особого порядка принятия судебного решения).

4. Назначением уголовного судопроизводства согласно ст. 6 УПК РФ является защита прав и законных интересов лиц, организаций потерпевших от преступлений.

Адвокат по налоговым преступлениям рекомендует ознакомиться с проектами заявлений о совершении преступлений, что будет способствовать уголовному преследованию, лиц совершивших преступление, пресечению преступной деятельности, возмещению причиненного вреда:

- Преступления в сфере экономической деятельности;

- Заявления о возбуждении уголовного дела по делам в связи с опрокидыванием транспортных средств;

- Заявление о преступлении (ст. 155 УК РФ "Разглашение тайны усыновления (удочерения)");

- Заявление о преступлении (ст. 224 УК РФ "Небрежное хранение огнестрельного оружия");

- Заявление о преступлении (ст. 176 УК РФ "Незаконное получение кредита");

- Заявления о возбуждении уголовного дела по делам в связи с опрокидывание транспортных средств;

- Проект заявления о сообщении результатов рассмотрения сообщения о преступлении.

5. Оказывая

юридическую

помощь, адвокат по налогам рекомендует ознакомиться с

наиболее интересными изречениями и высказываниями прошлого и

настоящего, «связанными» с различными видами преступлений, уголовным

судопроизводством и лицами, участвующими в нем, а также исполнением

наказания:

«Пострадавшие,

потерпевшие», «Адвокат,

защитник, представитель»,

«Судебное

разбирательство, судья»,

«Дорожное

движение», «Дознание,

следствие и иные органы»,

«Профессиональная

подготовка и повышение квалификации »,

«Очевидцы,

свидетели», «Получение

прибыли, богатство», «Приметы

и пожелания», «Иные», «Разлад,

ссора», «Доказательства».

»,

«Очевидцы,

свидетели», «Получение

прибыли, богатство», «Приметы

и пожелания», «Иные», «Разлад,

ссора», «Доказательства».

Исходя из того, что Конституция Российской Федерации не определяет процессуальный статус и начальный момент возникновения права на получение квалифицированной помощи, данное право должно обеспечиваться каждому гражданину на всех стадиях административного и уголовного судопроизводства.

Оказывая юридическую помощь, адвокат по налоговым делам вправе собирать и представлять предметы и документы; запрашивать справки, характеристики и иные документы от органов государственной власти, органов местного самоуправления, а также общественных объединений и иных организаций; опрашивать с их согласия лиц, предположительно владеющих информацией, относящейся к делу; привлекать на договорной основе специалистов для разъяснения вопросов; фиксировать (в том числе с помощью технических средств) информацию, содержащуюся в материалах дела, проводить адвокатские расследования, а также совершать иные действия, не противоречащие законодательству Российской Федерации.

Нарушение уголовно-процессуального закона является одним из оснований отмены или изменения приговора в

кассационном или апелляционном порядке.Право на подачу

апелляционной, кассационной и надзорной жалобы на судебное реш ение принадлежит

осужденному, оправданному, их защитникам и законным

представителям, потерпевшему, частному обвинителю, их законным

представителям и представителям, а также иным лицам в той части, в

которой обжалуемое

судебное решение затрагивает их права и законные интересы.

ение принадлежит

осужденному, оправданному, их защитникам и законным

представителям, потерпевшему, частному обвинителю, их законным

представителям и представителям, а также иным лицам в той части, в

которой обжалуемое

судебное решение затрагивает их права и законные интересы.

Апелляционная,

кассационная, надзорная жалоба на приговор или иное судебное решение составляется опытным налоговым адвокатом, как правило, после тщательного ознакомления с материалами уголовного дела, протоколом судебного заседания и принятыми судебными решениями.Если гражданину или юридическому лицу необходима помощь по правовым вопросам, в том числе, связанным с преступлениями в сфере экономики, налоговыми и иными преступлениями, они могут обратиться к адвокатам по налоговым делам МКА «РОСАР», позвонив им по телефонам +7 (495) 671-53- 72 или +7 (495) 671-53-73, а также отправив сообщение E-mail: rosar@inbox.ru.

Адвокат по налоговым преступлениям окажет квалифицированную и своевременную юридическую помощь гражданам, руководителям и иным работникам юридических лиц по различным вопросам, связанным с привлечением к административной и уголовной ответственности за правонарушения в сфере экономики, налоговые и другие преступления.